华体会- 华体会体育官网- 体育APP下载这一轮锂矿行情能走多远?还能买吗?

2026-05-21华体会,华体会体育官网,华体会体育,华体会体育APP下载2026年以来,沉寂已久的锂矿板块迎来强势反弹,成为A股市场最亮眼的赛道之一。

作为产业链中的定价之锚的碳酸锂,近期价格持续走高,主力合约一举突破 20万元/吨大关,创该合约上市以来历史新高,今年以来累计涨幅超65%(数据来源:ifind,2026/5/13)。但是近期又开始陷入震荡,锂矿行情还能走多远?

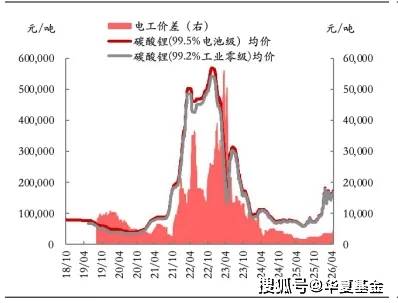

2015年之前,碳酸锂只是默默无闻的工业原料,价格长期横盘在4万元/吨附近。 随着新能源汽车产业的爆发,锂瞬间成为“白色石油”。

2020年9月,中国提出双碳战略,全球能源转型加速。新能源汽车渗透率持续走高,锂电池需求呈指数级增长。与此同时,疫情导致全球锂矿项目延期投产,供应链严重中断。供需错配之下,锂价开启了史诗级上涨:从2020年4月的3.8万元/吨,一路狂飙至2022年11月的60万元/吨历史峰值。那段时间,有锂走遍天下成为市场共识。

但在高价刺激下,全球资本疯狂涌入锂行业,大量锂矿项目开工建设。2023年起,这些产能集中释放,而新能源汽车销量增速开始放缓。锂价上演自由落体:从60万元/吨的巅峰,一路暴跌至2025年6月的5.99万元/吨。行业陷入全面亏损,大量高成本矿山被迫停产,投资者谈锂色变。

从这一轮的周期变化,我们可以清晰地看到锂行业的运行规律:需求爆发→价格上涨→企业盈利改善→资本开支增加→产能扩张→供过于求→价格下跌→企业亏损→资本开支减少→产能收缩→供不应求→价格再次上涨。

然而,当所有人都以为锂矿将再次陷入漫长的熊市时,2025年下半年以来的这波上涨,却让市场感到了一丝不同寻常。

与上一轮周期单纯依靠新能源车驱动不同,这一轮锂价上涨的背后,是供需基本面发生了根本性变化。需求端有了新的增长引擎,供给端则面临更大的约束。

过去十年,锂电池需求大部分来自新能源汽车。但在当下,这种单一驱动的格局已经被彻底打破。但是随着储能强势崛起,成为拉动锂需求的“第二增长曲线”。那为什么储能需求突然爆发?

一是全球可再生能源装机量快速增长。风电、光伏具有间歇性和不稳定性,必须配套储能才能并网。随着各国碳中和目标的推进,储能已经成为了绕不过去的话题。

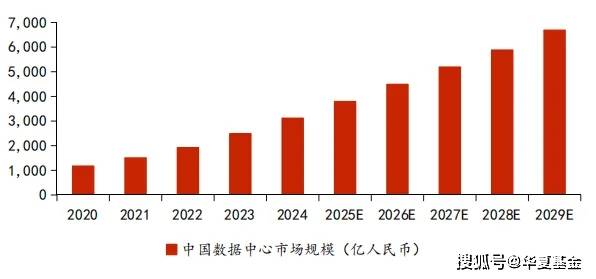

二是AI大模型的爆发式发展。随着GPT等大模型参数量级从万亿向十万亿进化,数据中心的耗电量呈指数级增长。为了保证电力稳定供应,数据中心正在大规模部署储能系统,这成为了锂需求的新增长点。

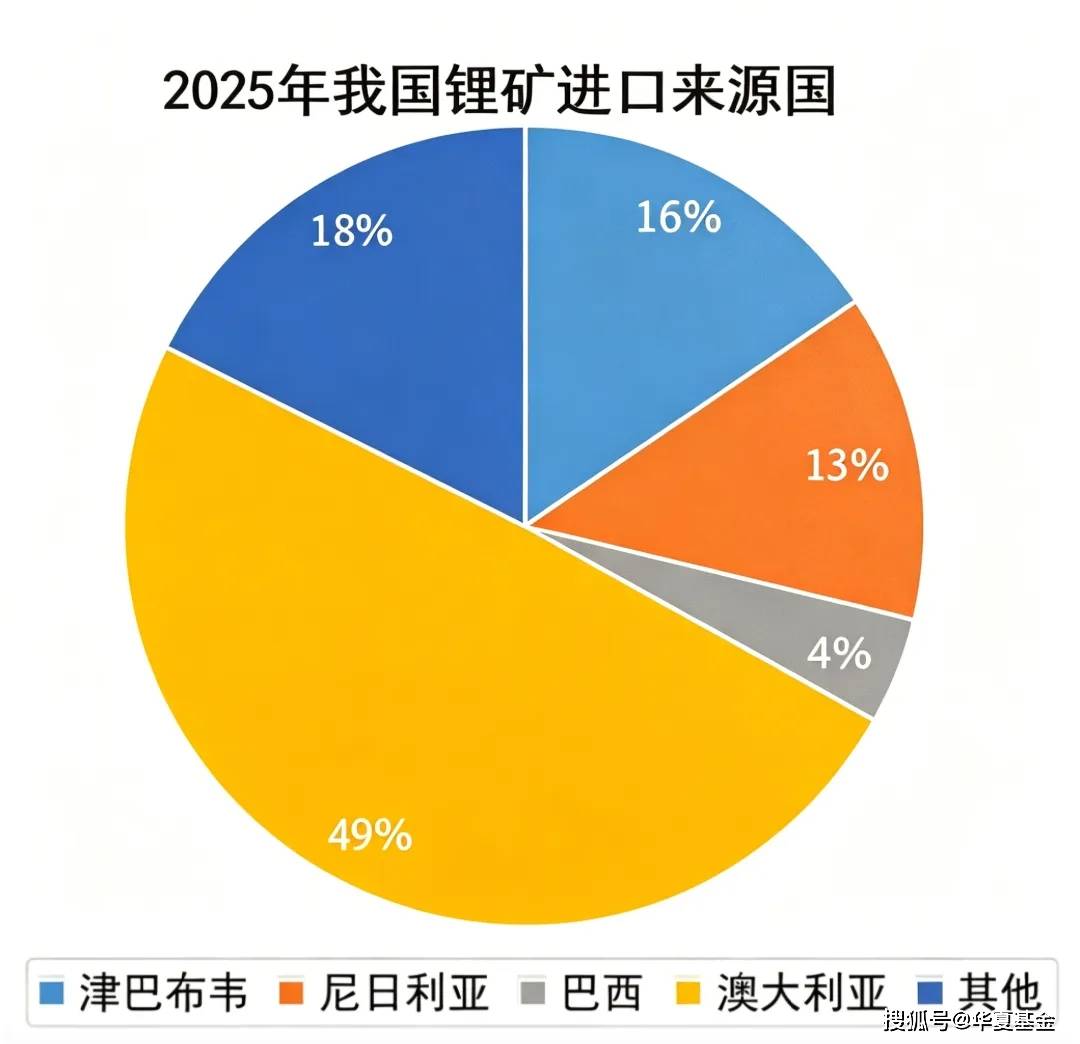

2026年2月,全球第四大锂矿生产国津巴布韦宣布禁止锂精矿出口,旨在发展本土产业链。这一政策直接导致3月至4月该国对中国的锂矿发运几乎清零,造成了明显的供应真空。

同时,国内的江西宜春地区四座锂云母矿也进入停产换证阶段,头部矿山复产进程一再推迟。这些因素交织,使得2026年实际有效供给增量呈现“前低后高”特征,市场从累库迅速转向去库,阶段性供需错配再度推升锂价。

补锂材料成为行业新热点。为了提高电池的能量密度和循环寿命,补锂技术被广泛应用。补锂材料本身需要消耗大量的锂,这将成为锂需求的又一个重要来源。

同时半固态电池的商业化正在加速。与传统液态电池相比,半固态电池的能量密度更高,安全性更好,但锂的用量也同样大幅提高。随着蔚来、智己等车企陆续推出搭载半固态电池的车型,锂的单位消耗量将显著提升。

面对锂板块的强势表现,投资者最关心的问题无疑是:这波行情是短期反弹还是长期牛市?它的可持续性究竟如何?

瑞银在近期发布的研报中将2026年中国碳酸锂现货均价预测上调18%至20万元/吨,并预计5-6月现货价格可能触及25万元/吨。

摩根士丹利也认为,今年碳酸锂存在供应缺口,同时储能需求爆发叠加电动车渗透率提升,导致供应链短缺。该机构预测,碳酸锂到2026年底价格将上涨至为25万元/吨。

在储能与AI需求爆发、供给约束持续的新格局下,锂电产业链的利润环节正在重构。对于希望把握这一长期趋势,又希望规避个股高波动的投资者而言,借道公募基金布局成为一种高效、便捷的选择。

华夏核心成长专注于投资受益于全球能源变革的成长型企业——特别是锂电池产业链和上游关键矿产资源等核心板块。从业绩来看,截至2026年3月31日,华夏核心成长A(012703)近6个月净值增长率为13.12%(同期业绩基准为-0.82%),充分把握住了“全球储能高速增长”与“资源端价值重估”的核心机遇。

业绩及前十大成份股数据来源:基金一季报,以上个股不构成投资建议。华夏核心成长混合A(012703)成立于2021/12/03,业绩比较基准为中证500指数收益率60%+中证港股通综合指数收益率20%+中债综合指数收益率*20%。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。吕佳玮自2021-12-03至2026-03-26任职,时赟凯自2026-02-26起任职。

储能——电池ETF华夏(512460):跟踪中证电池主题指数,高度聚焦于电池核心领域,产业链覆盖完整,多元化特征显著,形成从原材料到终端应用的生态圈。权重股涵盖资源企业(如天赐材料、格林美、多氟多)、电芯制造龙头(如宁德时代、亿纬锂能)、设备供应商(如先导智能)、电池系统管理(阳光电源、三花智控),锂电池概念权重占比达到61.2%。

锂电+固态电池——新能源车ETF华夏(515030):是目前市场上规模最大的新能源车主题ETF,跟踪中证新能源汽车指数(399976),选取涉及锂电池、充电桩、新能源整车等业务的上市公司股票作为成份股,前十大成分股中包含了比亚迪、宁德时代、汇川技术、华友钴业、三花智控等行业龙头,锂电池概念权重占比高达70%。

华夏核心成长A成立于2021.12.03,吕佳玮2021.12.03至2026-03-26任职,时赟凯自2026.02.26起开始管理,业绩比较基准:中证500指数收益率*60%+中证港股通综合指数收益率*20%+中债综合指数收益率*20%。成立以来完整会计年度产品业绩与同期业绩比较基准收益率分别为2021年--/0.70%、2022年-18.89%/-13.88%、2023年-16.89%/-6.47%、2024年-6.35%/8.92%。数据来自基金历年年报,经托管行复核。基金过往业绩不预示其未来表现。华夏核心成长混合A 基金费率:管理费率:1.2%;托管费率:0.2%;前端申购费率:普通投资群体:50万以下 1.5%,50万(含)-200万 1.2%,200万(含)-500万 0.8%,500万(含)以上 1000元/笔。赎回费率:普通投资群体:7日以下 1.5%,7日(含) -30日 0.75%,30日(含) -365日 0.5%,365日(含)以上 0%。

锂电池含量数据来源:ifind,截止2026.3.24。锂电池含量指的是相关概念股在指数中的权重占比。本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。

ETF风险提示:ETF基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高等风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。以上产品申购费率0.5%,基金赎回费率0.5%,新能源车ETF华夏基金管理费0.5%,基金托管费0.1%,电池ETF华夏管理费0.15%,基金托管费0.05%。投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

华夏核心成长为混合型基金,其预期风险和预期收益低于股票基金,高于普通债券基金与货币市场基金。具体风险评级结果应以基金管理人和销售机构提供的评级结果为准。华夏核心成长资产投资于港股通机制下允许买卖的规定范围内的香港联合交易所上市的股票,会面临港股通机制下的特有风险,本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。返回搜狐,查看更多